Nelle ultime ore del 30 Dicembre 2021 è stata siglata l’attesa Legge di Bilancio 2022 (art. 1, commi 43 e successivi), anticipando la proroga del Piano Nazionale Transizione 4.0 fino al dicembre 2025 (con coda al Giugno 2026). Le imprese potranno dunque pianificare i propri investimenti con maggiori certezze in termini di agevolazioni, con stabilità e un orizzonte di medio termine per una misura che, a dire il vero, nasce con l’intento di dare una scossa agli investimenti. Nel corso dell’anno il confronto tra Governo e imprese entrerà sempre più nel vivo, al fine di tracciare una rotta sempre più affidabile. Il Piano Transizione 4.0 continua ad evolversi, nelle misure e negli strumenti evidenziando l’esigenza di una svolta multidisciplinare: resta in vigore, ad esempio, l’incentivo che prevede dei crediti d’imposta commisurati al costo orario dei dipendenti impiegati nella formazione, un altro degli aspetti al centro del processo innovativo. Viene abbandonato il sistema di incentivazione delle specifiche tecnologie, contenute negli allegati, a fronte di un sistema che premia il risultato finale: transizione digitale ed ecologica devono essere necessariamente affrontate con la stessa attenzione, attraverso la realizzazione di processi o prodotti all’avanguardia.

Per quanto concerne gli investimenti a finalità regionale, la Commissione Europea con la Circolare “Aiuto di Stato SA.100380 (2021/N)” ha approvato la carta dell’Italia per la concessione degli aiuti dal 1º gennaio 2022 al 31 dicembre 2027. Tale documento sostituisce la precedente “Carta degli Aiuti di Stato 2014-2020” che, dopo essere stata prorogata al 31.12.2021, dal primo Gennaio 2022 non è più in vigore. Inoltre è stato confermato con la circolare 33, diffusa il 31 Dicembre dal Dipartimento della Ragioneria Generale, che i benefici fiscali di Transizione 4.0 e Bonus Sud sono cumulabili: nello stesso documento, a titolo esemplificativo, si legge che se una misura del PNRR finanzia il 40% del valore di un bene/progetto, la quota rimanente del 60% può essere finanziata attraverso altre fonti, purché si rispettino le disposizioni di cumulo di volta in volta applicabili e, complessivamente, non si superi il 100% del relativo costo. In quest’ultimo caso, parte dei costi sarebbero infatti finanziati due volte e tale fattispecie sarebbe riconducibile all’interno del cosiddetto “doppio finanziamento”, di cui è fatto sempre divieto.

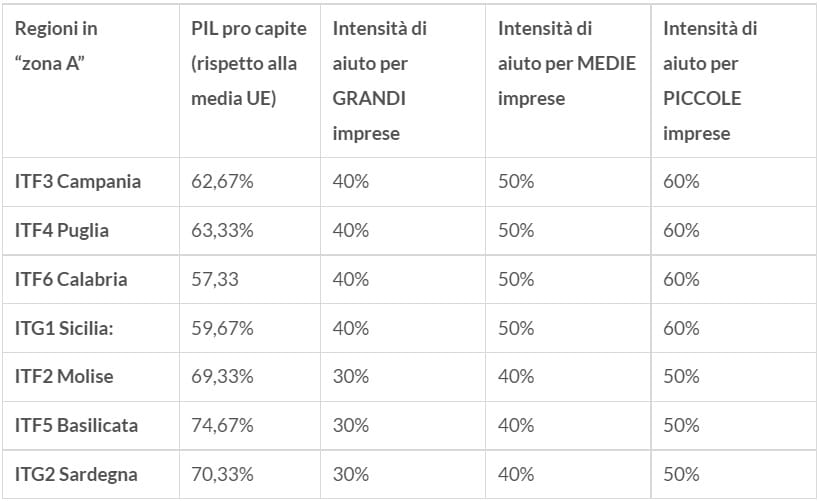

Molise, Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna (che totalizzano il 32% della popolazione italiana) fanno parte tra le regioni più sfavorite dell’UE, con un PIL pro capite inferiore al 75 % della media UE. Tali regioni sono ammissibili agli aiuti a norma dell’art. 107, § 3, lettera a), TFUE (le cosiddette Zone A), con intensità massime di aiuto per le grandi imprese comprese tra il 30 % e il 40 % e tra il 50% e il 60% per le piccole medie imprese. Questo comporta:

- aumento dell’intensità di aiuto per le grandi imprese che passa dal 25% al 30% in Basilicata, Sardegna e al 40% in Puglia, Calabria, Sicilia e Campania;

- conseguente possibilità per le piccole imprese del Sud, pertanto, di ottenimento di aiuti fino al 60% degli investimenti ammissibili (dal 1° gennaio 2022 al 31 dicembre 2027);

- inserimento del Molise in zona A: tutta la regione di esser ammessa alla intensità di aiuto di Basilicata e Sardegna superando l’inquadramento previsto fino al 31.12.2021 il quale obbligava a verificare i comuni della regione ammessi ad agevolazione e quelli esclusi.